MetaTrader 4(MT4)では、EA(自動売買プログラム)のバックテスト結果を、ブラウザに[Strategy Tester Report]として出力することが出来ます。

今回は、このバックテスト結果[Strategy Tester Report]を使って、簡単にEAを評価し改良する方法を解説します。

私なりの見るべき項目や評価の考え方も交えて解説していきます。

EA評価が簡単にできるようになるので、ぜひ読んでいってください。

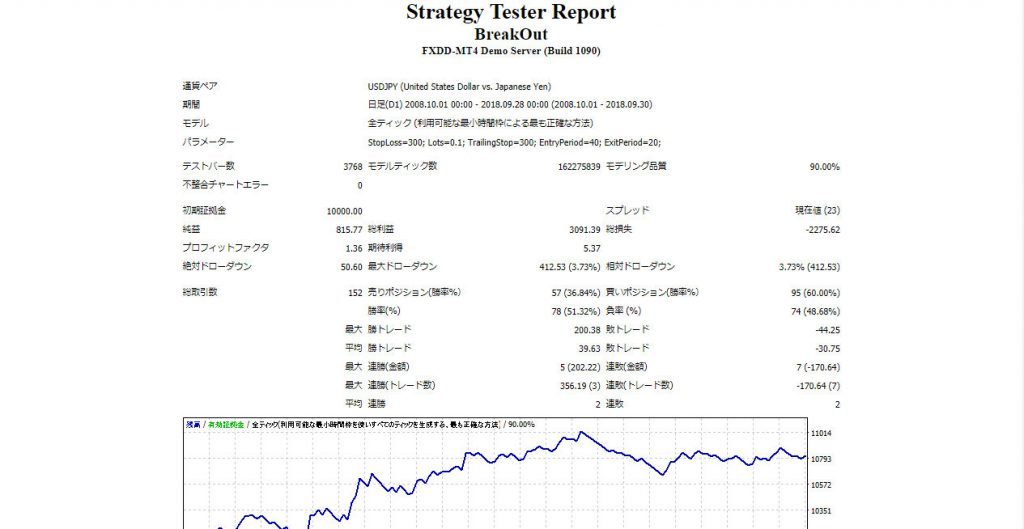

Strategy Tester Report

MT4のバックテストのやり方は別記事で解説しています。

出力された[Strategy Tester Report]を見ると、たくさんの項目があり、なんだか難しそうです。

しかし、すべて項目を見る必要はありません。

私がEA評価の際に見る項目は、上の赤枠で囲った項目[モデリング品質][不整合チャートエラー][プロフィットファクター][最大ドローダウン][総取引数][平均連勝(連敗)]だけです。

他の項目はまったく見ません!

[勝率]も大事では?と思われるかもしれませんが、私は重視しません。

例えば、小さい負けを繰り返しながら、たまに大きく勝って利益を積み上げていくEAであれば、勝率の高低は大した問題ではありませんから。

では、順に解説していきます。

モデリング品質は90%あるか?

まず最初に確認すべきはモデリング品質です。

モデリング品質とは、ヒストリカルデータの品質のことであり、バックテストの正確性をあらわす指標です。

たとえバックテストで良い結果が出たとしても、モデリング品質が低ければ、その結果は信用できません。

MT4の開発元である MetaQuotes Software 社によると、モデリング品質は90%が最高値だそうです。

もし90%を下回っている場合は、ヒストリカルデータの一部にエラーがあるということです。

不整合チャートエラーは”0”か?

モデリング品質と同様に、不整合チャートエラーもバックテストの正確性をあらわす指標です。

不整合チャートエラーの最高値は”0”です。

プロフィットファクタ(PF)は1.5以上あるか?

プロフィットファクタ(PF)とは、利益が損失の何倍あるのかを示す指標です。

利益が損失の何倍なのかをあらわす指標で、「総利益÷総損失」で求められます。

PF1.0ならプラマイゼロ、1.0超なら利益が出たシステム、1.0未満なら損失が出たシステムということです。

私が考える良いEAのPFは1.5以上です。

実運用では、EAのパフォーマンスは1〜2割ほど下がると考えるべきなので、PF1.5はないと実運用に耐えられません。

もしPF2.0のシステムができれば、利益が損失の2倍もあるので、非常に資金効率の良いシステムということになります。

ただし、あまりにPFが良すぎる場合はカーブフィッティングをしてしまっているかもしれませんので、注意が必要です。

また、PFを評価する際は総取引数にも着目しましょう。総取引数が多ければ多いほどPFの信頼度が増します。

カーブフィッティング(過剰最適化)

カーブフィッティングとは、パラメータやルールを細かく追加するなどにより、システムを過剰に最適化してしまうことです。

カーブフィッティングしてしまったEAは、過去にのみ最適化してしまっているので、バックテスト結果は抜群です。

なので、非常に優れたシステムに見えますが、未来には適合しないので、実際の取引では期待どおりに機能しません。

期待利得が大きく総取引数も多いシステムが良い!

期待利得は、取引1回あたりの予想利益を示す指標のことで、「総損益÷総トレード数」で求められます。

ただし、期待利得がいくら大きくても、総取引数が少なければ純益は増えないので、期待利得を評価する際は総取引数にも注目しましょう。

また、期待利得が極端に大きい場合は、カーブフィッティングをしてしまっている可能性があるので、注意が必要です。

最大ドローダウン(最大DD)は20%程度以下か?

最大ドローダウン(最大DD)は、一番負けたときの負け幅を示す指標です。

最大DDが口座残高を超えれば破産するということなので、資金管理上とても重要な指標です。

しかし、最大DDを精神的な負担の大きさを測る尺度として注目しています。

破産はしなくても、あまりにドローダウンが大きいEAは、精神衛生に悪く、実用に向いているとは言えません。

良いEAは、ドローダウンによる精神的負担も小さくあるべきで、最大ドローダウンはせいぜい20%程度まででしょう。

総取引数は100回以上あるか?

総取引数も重要です。

統計学には「大数の法則」という基本的な考え方があります。サンプル数があればあるほど、得られる統計的な確率は、理論上の確率に近づくという法則です。

総取引数が少ないバックテスト結果では、データとして不十分であり、EAの信頼性を判断できません。

つまり、他の項目の数値の信頼性は総取引数に依存しているのです。

最低でも100回は欲しいところです。

平均連勝(連敗)も注目!

連勝しやすいEAなのか、連敗しやすいEAなのかも注目します。

ただし、一概に、連勝しやすいEAが良くて、連敗しやすいEAが悪いわけではありません。

小さい負けを繰り返しながら、たまに大きく勝って利益を積み上げていくEAもありますから。

例えば、

「連敗しやすいEAなので、連敗中はエントリー枚数を減らすフィルターを追加してみよう」

などの検討をするために、平均連勝(連敗)を注目するのです。

まとめ

今回は、バックテスト結果[Strategy Tester Report]を使って、簡単にEAを評価し改良する方法を解説しました。

効率的にバックテストを行って、優秀なEAを作りましょう。

ただし、行き過ぎたカーブフィッティングには注意しましょう。